功率放大器(PA)是射频发射通路中的主要器件,其功能是将调制振荡电路产生的射频信号功率放大以馈送到天线上辐射出去。

在5G时代,由于Si材料存在高频损耗、噪声大和低输出功率密度等特点,RF CMOS已经不能满足要求,手机射频PA将开启GaAs制程为主导的时代;在基站端,GaN材料凭借高频、高输出功率的优势,也将逐步替代Si LDMOS而大幅运用于基站功放器件中。

随着5G 发展成为产业趋势,2020年5G手机预估将开始放量,中小型基地台等基础建设步调也逐渐加快,将为厂商带来新一波营运动能。本文将围绕GaAs在手机PA中的中国市场及GaN在基站PA中的中国市场进行分析。

5G时代GaAs将主导智能手机PA市场

4G时代手机端PA的工艺以CMOS和GaAs为主、SOI和SiGe为辅, 5G时代更高的功率、频率及效率要求,对PA的性能也提出新的要求,GaAs材料的电子迁移率是Si的6倍,具有直接带隙,故其器件相对Si器件具有高频、高速的性能,在5G智能手机PA中将大量使用。

我国预计2019年Q4推出5G商用服务,由于在5G时代单部手机中PA的数量和单价都比4G时代有大幅的提升,据集邦咨询顾问预测,随着5G智慧型手机渗透率逐渐提升,将带动中国手机GaAs PA市场从2019年的18.76亿美元增长到2023年的57.27亿美元,年复合增长率达到19.17%。

图: 中国智能手机GaAs PA市场规模预测(Source: 集邦咨询)

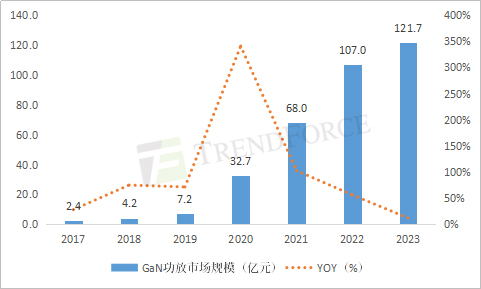

5G通信基站需要更高性能的GaN射频器件

目前基站用功率放大器主要为LDMOS技术,但是LDMOS技术适用于低频段,在高频应用领域存在局限性,GaN带宽更宽、功率密度更大、体积更小,能较好的适用于大规模MIMO,因此5G 基站GaN射频PA将成为主流技术,逐渐侵占LDMOS的市场。

4G时代,天线形态基本是4T4R或者8T8R,按照三个扇区,对应的射频PA需求量为12个或者24个;5G基站以64T64R大规模天线阵列为主,对应的PA需求量高达192个,PA数量将大幅增长。

根据集邦咨询报告《中国5G氮化镓PA产业及市场分析》中的研究数据表明,2018年由于5G通信试验基站的建设,基站端GaN射频器件达4.2亿元;2019年为中国5G建设元年,基站端GaN放大器同比增长达71.4%;2020年为5G建设爆发年,基站端GaN放大器市场规模达32.7亿元,同比增长340.8%;预计到2023年基站端GaN放大器市场规模达121.7亿元,但2021-2023年同比增速逐渐下降。

图: 中国5G基站GaN功放市场规模预测(Source: 集邦咨询)

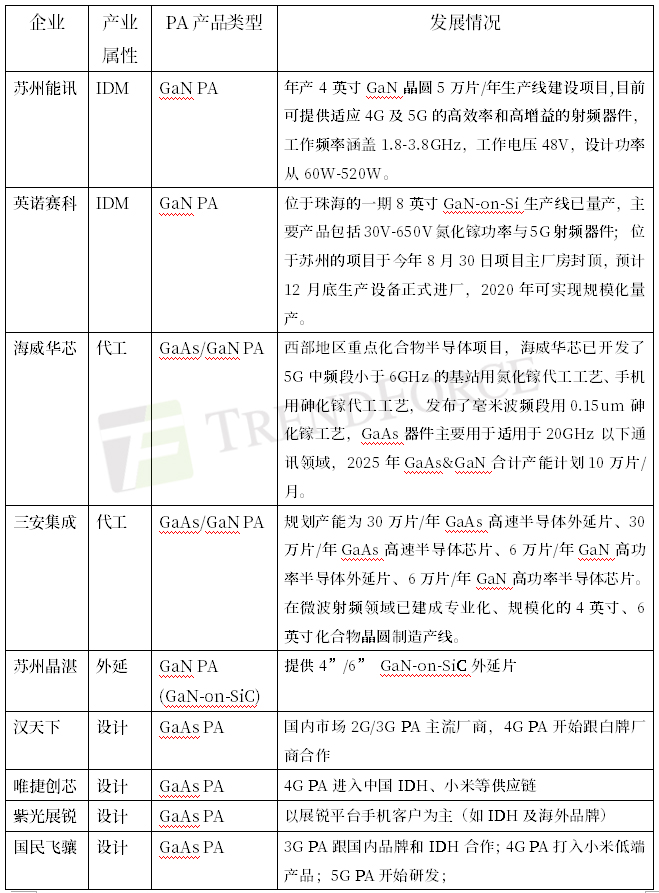

国内GaAs与GaN PA市场巨大 但产业基础较为薄弱

全球GaAs射频器件被国际巨头垄断,主要厂商有美国Skyworks、Qorvo、Broadcom,日本村田等,晶圆代工市场主要由台湾厂商稳懋、宏捷科技、环宇通讯等占有。

国内GaAs PA技术薄弱,IDM中海威华芯的GaAs器件主要用于适用于20GHz以下通讯领域,Fabless中汉天下、唯捷创芯、RDA、慧智微、国民飞骧涉足GaAs PA,但主要用于4G及白牌厂商的应用,晶圆代工企业三安集成有3G/4G/Wifi PA生产线。

全球基站GaN射频器件主要由Sumitomo Electric(日本住友集团旗下)、Wolfspeed(Cree旗下)、Qorvo、MACOM等国外企业占有,国内发展 GaN 射频技术较晚,做相关器件的厂商也不多,国内GaN器件IDM企业有苏州能讯、英诺赛科,代工企业有海威华芯和三安集成,中电科13所、55所主要是军品产品线。

表: 中国主要GaAs/GaN PA相关企业

整体来看,国内具备的GaAs和GaN产业基础较为薄弱,制造生产线缺乏,但伴随着5G的到来,相关厂商持续投入及国产化替代的意愿加强,中国厂商将有望逐步缩小与国际大厂的技术差距,但要达到国际大厂的水平短期内恐难实现。

关于集邦咨询(TrendForce)

集邦咨询(TrendForce)是一家横跨存储、集成电路与半导体、光电显示、LED、新能源、智能终端、5G与通讯网络、汽车电子和人工智能等领域的全球高科技产业研究机构。公司在行业研究、政府产业发展规划、项目评估与可行性分析、企业咨询与战略规划、媒体营销等方面积累了多年的丰富经验,是政企客户在高科技领域进行产业分析、规划评估、顾问咨询、品牌宣传的最佳合作伙伴。

研究报告咨询:0755-82838930-2101

商务合作请加微信:izziezeng

加入集邦半导体交流群,请加微信:DRAMeXchange2019

备注:以上内容为集邦咨询TrendForce原创,禁止转载、摘编、复制及镜像等使用,如需转载请在后台留言取得授权。

图片声明:封面图片来源于正版图片库,拍信网。